Información de contenido

Cuenta del empleador

- Los pagos de impuestos del seguro de desempleo (UI) se depositan en el Fondo Fiduciario del UI.

- La cuenta del empleador se acredita con el pago del impuesto.

- La cuenta del empleador también se carga por todos los pagos de beneficios regulares del UI y el 50 por ciento de los pagos de beneficios extendidos a ex empleados que califican.

- Los cargos por beneficios a la cuenta del empleador se utilizan para determinar su tasa de impuesto al seguro de desempleo futura.

Sistema de Clasificación Industrial de América del Norte (SCIAN)

- A cada cuenta de UI se le asigna una clasificación NAICS basada en las actividades en las que se dedica principalmente.

- El NAICS es un sistema integral que abarca todo el espectro de actividades económicas, tanto productivas como no productivas.

- El NAICS utiliza un sistema de codificación numérica de seis dígitos para identificar industrias específicas y su ubicación en el sistema de clasificación en comparación con todas las demás industrias de América del Norte.

- El Impuesto Estatal de Desempleo (SUTA) utiliza este proceso de clasificación para determinar si un empleador se considera una industria de la construcción o una industria que no es de la construcción.

- La página de inicio de la cuenta MyIowaUI enumera su clasificación NAICS.

- La información completa del NAICS se puede encontrar en https://www.census.gov/naics .

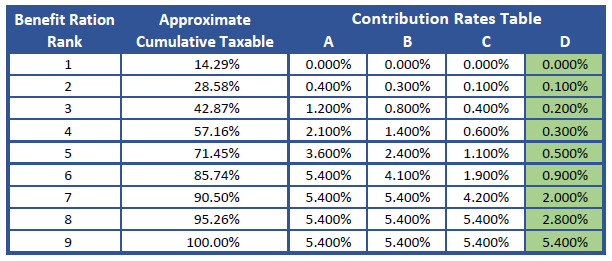

Tablas de tasas impositivas

Las contribuciones al Seguro de Desempleo (UI) pueden recaudarse de los empleadores según ocho tablas de tasas impositivas diferentes. Cada tabla tiene 21 rangos. Las tasas impositivas varían del 0,000 % al 9,000 % en la Tabla 1 y del 0,000 % al 7,000 % en la Tabla 8. (Esto significa que la Tabla 1 recauda la mayor cantidad de impuestos y la Tabla 8 la menor).

Las tablas impositivas se establecieron para ayudar a mantener la solvencia del Fondo Fiduciario del Seguro de Desempleo (UI). Por lo tanto, una fórmula en la ley exige el cambio a una tabla que genere más ingresos cuando el saldo del UI sea bajo, y a una tabla que genere menos ingresos cuando el saldo sea alto.

La tabla de tasas vigente para cada año se aplica a todos los empleadores participantes. La tabla de tasas vigente para todos los empleadores privados en 2025 es la Tabla de Tasas de Contribución 8, la tasa más baja permitida por ley.

Nuevos empleadores

- A los nuevos empleadores no relacionados con la construcción se les asigna la tasa del rango 12 de la tabla vigente, o el 1.000 por ciento, lo que sea mayor.

- Para el año 2025 la tasa será del 1,000 por ciento.

- A los empleadores de nueva construcción se les asigna la tarifa del rango 21 de la tabla vigente.

- Para el año 2025 la tasa será del 7,000 por ciento.

- Una vez que sea un empleador elegible, recibirá una tasa de impuesto de desempleo calculada.

Determinación de la proporción de beneficios de cada empleador

Además de establecer la tabla impositiva vigente, la ley de seguro de desempleo de Iowa proporciona una fórmula para determinar las tasas impositivas de los empleadores individuales.

En el sistema de ratio de beneficios se calculan dos factores. El pago promedio de beneficios anuales de un empleador durante cinco años se divide entre su nómina imponible anual promedio durante cinco años. El resultado son los beneficios expresados como porcentaje de la nómina imponible, o ratio de beneficios. El ratio de beneficios de cada empleador se compara con el de los demás empleadores mediante un sistema de clasificación o matriz. Los empleadores con el ratio de beneficios más bajo reciben las tasas impositivas más bajas.

Clasificación de empleadores por proporción de beneficios

Su clasificación como empleador está determinada por cómo su relación de beneficios se compara con las relaciones de beneficios de otros empleadores.

La clasificación de cada empleador se calcula enumerando sus tasas de beneficios crecientes, desde la más baja hasta la más alta. A continuación, los empleadores se dividen en 21 grupos o clasificaciones. Cada una de las 21 clasificaciones contiene aproximadamente el 4,76 % (o 1/21) del total de salarios imponibles declarados por los mismos empleadores durante los cuatro trimestres calendario inmediatamente anteriores a la fecha de cálculo de la tasa (1 de julio). Actualmente, aproximadamente el 44 % de los empleadores clasificados en Iowa tienen una tasa del 0,000 %.

Aplicación de la tabla de tarifas a las clasificaciones

- El aviso de tasa de impuesto se envía en noviembre de cada año para el año fiscal siguiente.

- A los empleadores cuyos índices de beneficios los ubican en el Rango 1 se les asigna la tasa de Rango 1 correspondiente de la tabla de tasas.

- Por lo tanto, a los empleadores en el Rango 2 se les asigna la tasa correspondiente al Rango 2, y así sucesivamente hasta que a todos los empleadores se les hayan asignado tasas.

- Consulte el Aviso de tasa impositiva para obtener un desglose de los salarios y beneficios tributables trimestrales aplicados a la cuenta.

- Para fines de la Certificación Federal 940, la Tasa de Experiencia Estatal indicada en el Aviso de Tasa de Impuesto de UI es la Tasa de Experiencia Estatal según se define en el formulario federal 940.

Apelación de su tasa de impuesto al seguro de desempleo

Si no está de acuerdo con el cálculo de su tasa de desempleo, puede presentar una apelación. La apelación debe:

- Presentarse dentro de los 30 días siguientes a la fecha de notificación de la tarifa.

- Incluya su número de cuenta de seguro de desempleo.

- Indique que se trata de una apelación.

- Exponer los motivos del recurso.

Los motivos de apelación pueden incluir un error en la tarifa, una decisión de reclamo favorable emitida desde la fecha de cálculo de la tarifa o que espera recibir una en una apelación en curso.

Nota: Los motivos no incluyen dificultades financieras ya que no podemos reducir las tarifas que se calculan correctamente.

Su apelación debe presentarse por escrito y enviarse por correo postal, correo electrónico o fax a:

Desarrollo de la fuerza laboral de Iowa

Oficina de Impuestos del Seguro de Desempleo

1000 East Grand Ave.

Des Moines, IA 50319-0209

Correo electrónico: [email protected]

Fax: (515) 242-5247

Una vez programada la apelación, recibirá más comunicaciones de la División de Apelaciones Administrativas, incluido un paquete de apelación, la fecha y hora de la apelación e instrucciones para participar.

Base salarial imponible

- La base salarial imponible es la parte del salario de un empleado sobre la cual el empleador debe pagar impuestos de seguro de desempleo.

- La base salarial imponible en Iowa es la mayor de estas dos fórmulas:

- Dos tercios del salario semanal promedio estatal multiplicado por 52.

- O la base salarial imponible para la Ley de Impuesto Federal al Desempleo (FUTA).

- El empleador paga los impuestos del seguro de desempleo sobre el salario de cada empleado hasta la base salarial imponible (no paga impuestos sobre los salarios que exceden la base salarial imponible).

- La base salarial imponible en el año 2024 es de $38,200.00

- La base salarial imponible en el año 2025 es de $39,500.00

Cobro de beneficios pagados a las cuentas del empleador

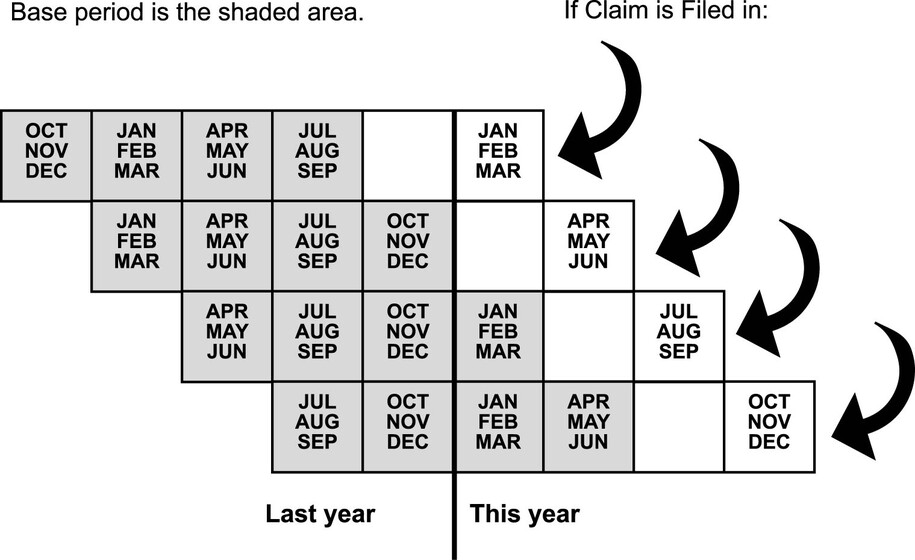

Las beneficios pagadas por una solicitud de seguro de desempleo generalmente se cargan a las cuentas de los empleadores del solicitante en el período base. El empleador del período base más reciente recibe primero las beneficios pagadas hasta que se agoten los créditos salariales. Una vez agotados los créditos salariales del empleador del período base más reciente, los cargos se transfieren al siguiente empleador más reciente, y así sucesivamente.

El período base es un período de cuatro trimestres (un año) que utiliza los primeros cuatro de los últimos cinco trimestres calendario completados al momento de presentar la solicitud inicial del Seguro de Desempleo. El diagrama a continuación muestra cómo determinar el período base. Para obtener más información, consulte el Manual de Beneficios del Seguro de Desempleo .

Notificación de beneficios pagados y cargados a la cuenta del empleador

Declaración de cargos

Dentro de los 40 días posteriores al cierre de cada trimestre calendario, IWD envía a cada empleador contribuyente una Declaración de cargos que enumera los beneficios de UI pagados a ex empleados y cargados a la cuenta de impuestos de UI del empleador.

Este estado de cuenta se envía con fines informativos y no constituye una factura. Para compararlo con su Aviso de Tasa de Impuesto anual, consérvelo durante cinco años. Tiene 30 días a partir de la fecha de envío del Estado de Cuenta de Cargos para apelar cualquier cargo que figure en el estado de cuenta. Las instrucciones para apelar se encuentran al dorso del estado de cuenta.

Estado de cantidad adeudada

Si su cuenta tiene un saldo pendiente, recibirá un Estado de Cuenta Mensual. Se acumularán intereses diariamente sobre las contribuciones adeudadas hasta que se pague el monto total. De no pagar, se podrán tomar medidas de cobro adicionales, como: Declaraciones de Riesgo, Gravámenes, Ordenes de Apremio, Embargos, Mandatos Judiciales y/o la deducción de una compensación del pago que le adeuda el Estado de Iowa o el Servicio de Impuestos Internos (IRS). Si no puede pagar el monto total, comuníquese con la Oficina de Recaudación de Impuestos del Seguro de Desempleo para ver si califica para un plan de pago.

Aviso de cargos por beneficios reembolsables

Dentro de los 30 días posteriores al cierre de cada trimestre calendario, IWD envía a cada empleador reembolsable un Aviso de cargos por beneficios reembolsables que enumera los beneficios de UI pagados a ex empleados y cargados a la cuenta de impuestos de UI del empleador.

Este aviso se envía para fines de cobro. El pago total debe realizarse dentro de los 30 días siguientes a la fecha de envío del aviso para evitar intereses. Si el monto adeudado no se paga dentro de los 30 días, se devengarán intereses a una tasa del 1% mensual sobre el saldo restante hasta su pago total (1/30 del 1% diario).

Tiene 15 días a partir de la fecha de envío del Aviso de Cargos por Beneficios Reembolsables para apelar cualquier cargo incluido en el aviso. Las instrucciones para apelar se encuentran al dorso del aviso.

Ley Federal del Impuesto al Desempleo

- La mayoría de los empleadores privados cubiertos por el Programa UI de Iowa están sujetos a la Ley de Impuesto Federal al Desempleo (FUTA).

- Puede recibir un crédito máximo equivalente al 5,4 por ciento contra este impuesto si participa en un programa de seguro de desempleo estatal que cumple con los requisitos federales.

- Está previsto que el impuesto FUTA para el año 2025 sea del 6,0 por ciento sobre los primeros $7.000,00 de salarios pagados a los empleados.

- Debido a la solvencia actual del Fondo Fiduciario UI, el crédito del 5,4 por ciento se aplica a todas las cuentas, lo que hace que la tasa impositiva sea del 0,6 por ciento sobre los primeros $7.000,00 de salarios pagados a los empleados.

- El impuesto federal se asigna nuevamente a los estados para pagar los costos de administración de la ley y proporcionar financiamiento para el 50 por ciento de los beneficios extendidos (EB).

- Los fondos restantes se depositan en una cuenta de préstamo federal para que los estados los utilicen como préstamo en caso de que sus fondos de beneficios estatales se agoten.

- La tasa de experiencia estatal indicada en el Aviso de tasa de contribución al seguro de desempleo es la tasa de experiencia estatal para fines de certificación del formulario federal 940.