Informations sur le contenu

Compte de l'employeur

- Les paiements de l’impôt sur l’assurance chômage (UI) sont déposés dans le Fonds fiduciaire de l’UI.

- Le compte de l'employeur est crédité du paiement de l'impôt.

- Le compte de l'employeur est également facturé pour tous les paiements réguliers des prestations d'assurance-chômage et 50 pour cent des paiements des prestations prolongées aux anciens employés qui sont admissibles.

- Les frais de prestations facturés au compte de l'employeur servent à déterminer votre futur taux d'imposition de l'assurance-chômage.

Système de classification des industries de l'Amérique du Nord (SCIAN)

- À chaque compte UI est attribuée une classification SCIAN en fonction des activités dans lesquelles il est principalement engagé.

- Le SCIAN est un système complet couvrant l’ensemble des activités économiques, productives et non productives.

- Le SCIAN utilise un système de codage numérique à six chiffres pour identifier des industries particulières et leur placement dans le système de classification par rapport à toutes les autres industries d'Amérique du Nord.

- La taxe de chômage de l'État (SUTA) utilise ce processus de classification pour déterminer si un employeur est considéré comme une industrie de la construction ou une industrie non liée à la construction.

- La page d'accueil du compte MyIowaUI répertorie votre classification NAICS.

- Les informations complètes du SCIAN sont disponibles à l'adresse https://www.census.gov/naics .

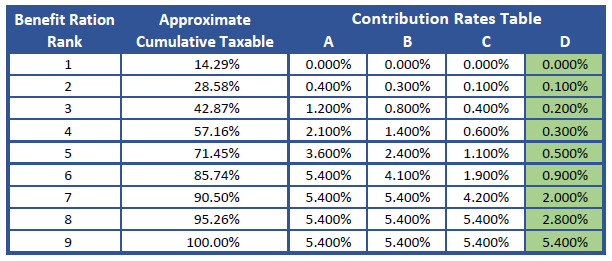

Tableaux des taux d'imposition

Les cotisations d'assurance-chômage peuvent être prélevées auprès des employeurs selon huit barèmes d'imposition différents. Chaque barème comporte 21 niveaux. Les taux d'imposition varient de 0,000 % à 9,000 % pour le barème 1 et de 0,000 % à 7,000 % pour le barème 8. (Cela signifie que le barème 1 prélève le plus d'impôts et le barème 8 le moins d'impôts).

Les barèmes d'imposition ont été établis pour contribuer au maintien de la solvabilité du Fonds fiduciaire d'assurance-chômage. Ainsi, une formule prévue par la loi impose le passage à un barème générant davantage de recettes lorsque le solde du Fonds fiduciaire d'assurance-chômage est faible, et le passage à un barème générant moins de recettes lorsque le solde est élevé.

Le barème des taux en vigueur pour une année donnée s'applique à tous les employeurs participants. Le barème des taux en vigueur pour tous les employeurs du secteur privé en 2025 est le barème des taux de cotisation 8, soit le taux le plus bas autorisé par la loi.

Nouveaux employeurs

- Les nouveaux employeurs non liés à la construction se voient attribuer le taux du rang 12 du tableau en vigueur, ou 1,000 pour cent, selon le taux le plus élevé.

- Pour 2025, le taux est de 1,000 pour cent.

- Les nouveaux employeurs de la construction se voient attribuer le taux du rang 21 du tableau en vigueur.

- Pour 2025, le taux est de 7 000 pour cent.

- Une fois que vous êtes un employeur admissible, vous recevrez un taux d’imposition de l’assurance-chômage calculé.

Déterminer le ratio des avantages sociaux de chaque employeur

En plus d'imposer le barème d'imposition en vigueur, la loi sur l'assurance-chômage de l'Iowa fournit une formule pour déterminer les taux d'imposition des employeurs individuels.

Deux facteurs sont calculés dans le système de ratio des avantages sociaux. Le montant annuel moyen des prestations versées par un employeur sur cinq ans est divisé par sa masse salariale imposable annuelle moyenne sur cinq ans. Le résultat est un ratio des avantages sociaux exprimé en pourcentage de la masse salariale imposable, ou ratio des avantages sociaux. Le ratio des avantages sociaux de chaque employeur est ensuite comparé à celui des autres employeurs selon un système de classement. Les employeurs ayant le ratio des avantages sociaux le plus faible bénéficient des taux d'imposition les plus bas.

Classement des employeurs par ratio d'avantages sociaux

Votre rang en tant qu’employeur est déterminé par la façon dont votre ratio d’avantages sociaux se compare à ceux des autres employeurs.

Le classement de chaque employeur est calculé en listant leurs ratios d'avantages sociaux croissants, du plus bas au plus élevé. Les employeurs sont ensuite répartis en 21 groupes ou rangs. Chacun de ces 21 rangs représente environ 4,76 % (soit 1/21) du total des salaires imposables déclarés par ces mêmes employeurs pour les quatre trimestres civils précédant immédiatement la date de calcul du taux (1er juillet). Actuellement, environ 44 % des employeurs classés dans l'Iowa appliquent un taux de 0,000 %.

Application du tableau des taux aux classements

- L'avis du taux d'imposition est envoyé en novembre de chaque année pour l'année d'imposition suivante.

- Les employeurs dont les ratios d'avantages sociaux les placent au rang 1 se voient attribuer le taux de rang 1 correspondant du tableau des taux.

- Par conséquent, les employeurs de rang 2 se voient attribuer le taux de rang 2 correspondant, etc. jusqu'à ce que tous les employeurs se soient vu attribuer des taux.

- Consultez l' Avis sur le taux d'imposition pour obtenir une ventilation des salaires imposables trimestriels et des charges sociales appliquées au compte.

- Aux fins de la certification fédérale 940, le taux d'expérience de l'État indiqué sur l'avis de taux d'imposition de l'assurance-chômage est le taux d'expérience de l'État tel que défini sur le formulaire fédéral 940.

Faire appel de votre taux d'imposition de l'assurance-chômage

Si vous n'êtes pas d'accord avec le calcul de votre taux d'imposition du chômage, vous pouvez déposer un recours. Ce recours doit :

- Être déposé dans les 30 jours suivant la date de l’avis de taux.

- Incluez votre numéro de compte d’assurance-chômage.

- Précisez qu’il s’agit d’un appel.

- Fournir les motifs de l’appel.

Les motifs d'appel peuvent inclure une erreur dans le taux, une décision de réclamation favorable émise depuis la date de calcul du taux ou le fait que vous vous attendez à en recevoir une dans le cadre d'un appel en cours.

Remarque : les motifs n'incluent pas les difficultés financières car nous ne pouvons pas réduire les tarifs correctement calculés.

Votre appel doit être fait par écrit et envoyé par courrier, par courriel ou par télécopieur à :

Développement de la main-d'œuvre de l'Iowa

Bureau des impôts sur l'assurance-chômage

1000 East Grand Ave.

Des Moines IA 50319-0209

Courriel : [email protected]

Télécopieur : (515) 242-5247

Une fois l'appel programmé, vous recevrez d'autres communications de la Division des appels administratifs, notamment un dossier d'appel, la date et l'heure de l'appel et des instructions pour y participer.

Base salariale imposable

- La base salariale imposable est la partie du salaire d'un employé sur laquelle l'employeur doit payer les cotisations d'assurance-chômage.

- La base salariale imposable dans l'Iowa est la plus élevée de ces deux formules :

- Deux tiers du salaire hebdomadaire moyen de l’État multiplié par 52.

- Ou, la base salariale imposable pour la loi fédérale sur l'impôt sur le chômage (FUTA).

- L'employeur paie les cotisations d'assurance-chômage sur le salaire de chaque employé jusqu'à la base salariale imposable (vous ne payez pas d'impôt sur les salaires dépassant la base salariale imposable).

- La base salariale imposable en 2024 est de 38 200,00 $

- La base salariale imposable en 2025 est de 39 500,00 $

Facturation des comptes employeurs pour les prestations versées

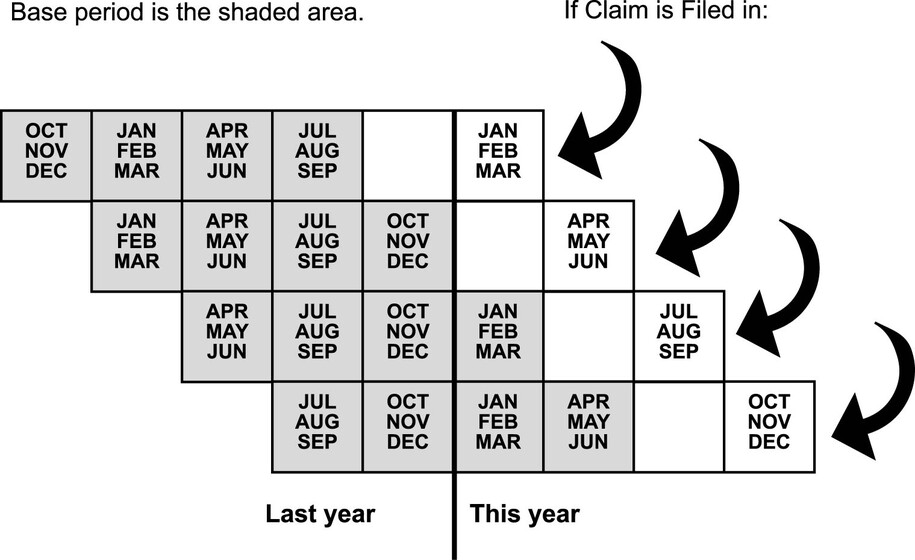

Les prestations versées dans le cadre d'une demande d'assurance-chômage sont généralement imputées aux comptes des employeurs de la période de référence du demandeur. L'employeur de la période de référence la plus récente est le premier à payer les prestations versées jusqu'à épuisement des crédits salariaux. Une fois les crédits salariaux de l'employeur de la période de référence les plus récents épuisés, les frais sont imputés à l'employeur suivant, et ainsi de suite.

La période de référence est une période de quatre trimestres (un an) couvrant les quatre premiers des cinq derniers trimestres civils terminés au moment du dépôt de la demande initiale d'assurance-chômage. Le schéma ci-dessous explique comment déterminer la période de référence. Pour plus d'informations, veuillez consulter le Manuel des prestations d'assurance-chômage .

Notification des prestations versées et facturées au compte de l'employeur

Déclaration des frais

Dans les 40 jours suivant la fin de chaque trimestre civil, l'IWD envoie à chaque employeur contributeur un relevé des frais énumérant les prestations d'assurance-chômage versées aux anciens employés et imputées au compte d'impôt sur l'assurance-chômage de l'employeur.

Ce relevé est envoyé à titre informatif et ne constitue pas une facture. Afin de pouvoir le comparer à votre avis annuel de taux d'imposition, vous devez le conserver pendant cinq ans. Vous disposez de 30 jours à compter de la date d'envoi du relevé pour faire appel des frais qui y figurent. Les instructions pour faire appel figurent au verso du relevé.

Déclaration du montant dû

Si votre compte présente un solde impayé, vous recevrez un relevé mensuel des sommes dues. Des intérêts continueront de courir quotidiennement sur les cotisations dues jusqu'au paiement intégral du montant. Tout défaut de paiement peut entraîner d'autres mesures de recouvrement, telles que des cotisations de mise en péril, des privilèges, des mandats de saisie-arrêt, des saisies-arrêts, des injonctions et/ou une compensation avec le paiement dû par l'État de l'Iowa ou l'Internal Revenue Service. Si vous ne parvenez pas à effectuer le paiement intégral, contactez le service de recouvrement des impôts de l'UI pour savoir si vous pouvez bénéficier d'un plan de paiement.

Avis de frais de prestations remboursables

Dans les 30 jours suivant la fin de chaque trimestre civil, l'IWD envoie à chaque employeur remboursable un avis de frais de prestations remboursables énumérant les prestations d'assurance-chômage versées aux anciens employés et facturées sur le compte d'impôt sur l'assurance-chômage de l'employeur.

Cet avis est envoyé à des fins de recouvrement. Le paiement intégral est dû dans les 30 jours suivant la date d'envoi de l'avis afin d'éviter les intérêts. En cas de non-paiement dans les 30 jours, des intérêts seront appliqués au taux de 1 % par mois sur le solde restant jusqu'à son paiement intégral (1/30 de 1 % par jour).

Vous disposez de 15 jours à compter de la date d'envoi de l'Avis de remboursement des frais pour interjeter appel des frais mentionnés dans l'Avis. Les instructions pour interjeter appel figurent au verso de l'Avis.

Loi fédérale sur l'impôt sur le chômage

- La plupart des employeurs privés couverts par le programme d'assurance-chômage de l'Iowa sont soumis à la loi fédérale sur l'impôt sur le chômage (FUTA).

- Vous pouvez recevoir un crédit maximal égal à 5,4 pour cent sur cette taxe si vous participez à un programme d'assurance-chômage d'État qui répond aux exigences fédérales.

- La taxe FUTA pour 2025 devrait être de 6,0 % sur les premiers 7 000,00 $ de salaires versés aux employés.

- En raison de la solvabilité continue du Fonds fiduciaire de l'assurance-chômage, le crédit de 5,4 pour cent est appliqué à tous les comptes, ce qui porte le taux d'imposition à 0,6 pour cent sur les premiers 7 000,00 $ de salaires versés aux employés.

- L'impôt fédéral est reversé aux États pour payer les coûts d'administration de la loi et financer 50 pour cent des prestations prolongées (EB).

- Tous les fonds restants sont placés sur un compte de prêt fédéral que les États peuvent utiliser sous forme de prêt au cas où leurs fonds de prestations d'État seraient épuisés.

- Le taux d'expérience de l'État indiqué sur l'avis de taux de cotisation à l'assurance-chômage est le taux d'expérience de l'État aux fins de certification du formulaire fédéral 940.